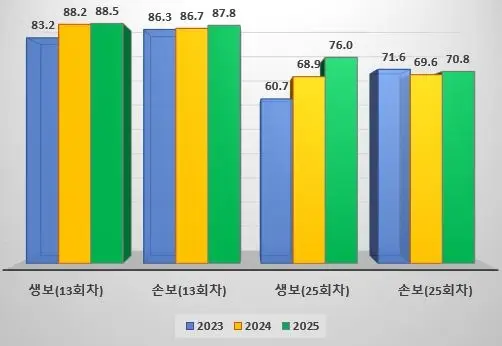

▲보험업계 계약 유지율(단위 : %, 자료 = 한국신용평가)

생명보험사들의 보험계약 유지율이 손해보험사를 넘어섰다. 손보업권의 유지율이 횡보하는 동안 생보업권의 수치가 개선된 영향이다. 원수사·법인보험대리점(GA)의 노력과 정부의 금융소비자 보호 기조가 시너지를 냈다는 평가다.

25일 한국신용평가에 따르면 생보사 12곳(삼성·교보·한화·신한·KB·NH농협·동양·미래에셋·흥국·DB·ABL·KDB)의 13회차 유지율은 2023년 83.2%, 2024년 88.2%, 지난해 88.5%로 높아졌다. 손보사 9곳(DB·현대·메리츠·KB·한화·NH농협·흥국·하나·롯데)은 같은 기간 86.3%, 86.7%, 86.8%를 기록했다.

가시적인 변화가 나타난건 25회차다. 생보사는 60.7%에서 68.9%, 76.0%로 상승한 반면, 손보사는 71.6%, 69.6%, 70.8%로 70%를 오갔다. IFRS17 도입 이후 생보사의 25회차 유지율이 손보사를 넘어선 것은 이번이 처음이다.

기업별로 보면 삼성생명(77.2%)은 2022년 이후 처음으로 70%대로 진입했고, 한화생명은 75%를 돌파했다. 40~50%대였던 교보생명·KB라이프·동양생명·흥국생명·ABL생명은 75% 수준까지 개선됐다. NH농협생명은 유일하게 80%를 웃돌았다.

업계에서는 장기계약의 중요성이 강조된 것이 이같은 변화로 이어졌다고 보고 있다. 보험계약마진(CSM)을 핵심지표로 보는 환경에서 저조한 유지율은 미래(25회차 이후)에 확보할 수 있는 이익을 낮춘다. 종신보험 등 장기계약이 많고, 그간 손보사 대비 유지율이 낮았던 생보사가 수치를 개선할 동기가 더 컸다는 의미다.

보험 판매 수수료를 월납보험료의 12배(1200%)로 제한하고, 계약 초반에 집중하는 대신 최대 7년에 걸쳐 지급하는 제도가 시장에 안착한 점도 언급된다. 부당승환을 비롯해 설계사의 이익을 위해 가입자가 계약을 깨는 사례가 줄었다는 것이다.

생보사들이 한동안 단기납 종신보험 판매에 나섰던 것도 수치 향상에 일조한 것으로 전해졌다. 10년 내에 계약을 해지하면 돌려받는 환급금이 적고 이후에는 환급률을 높게 책정한 특성상 13·25회차 시점에 해지할 가능성이 낮다는 이유다. 다만 비과세 혜택을 받은 후에는 해지 확률이 높아질 수 있다.

GA채널의 생보 유지율 역시 손보 보다 빠르게 나아지는 모습이 나타났다. 원수사들이 인센티브와 페널티를 활용해 유지율을 끌어올리려는 정책을 편 영향이다.

업계 관계자는 “GA업권에도 ‘1200%룰’과 분급이 접목되면 추가적인 유지율 향상을 기대할 수 있다”고 말했다.

나광호 기자 spero1225@ekn.kr