[장하은의 크레딧첵]

K2전차 수출에 수주잔고 5년 새 9조→31조 ‘껑충’

영업이익 12배·차입금의존도 1.4%…무차입 경영

신평사 “수주 질 저하·레일 비용 상승 땐 등급 하향”

▲사진=제미나이

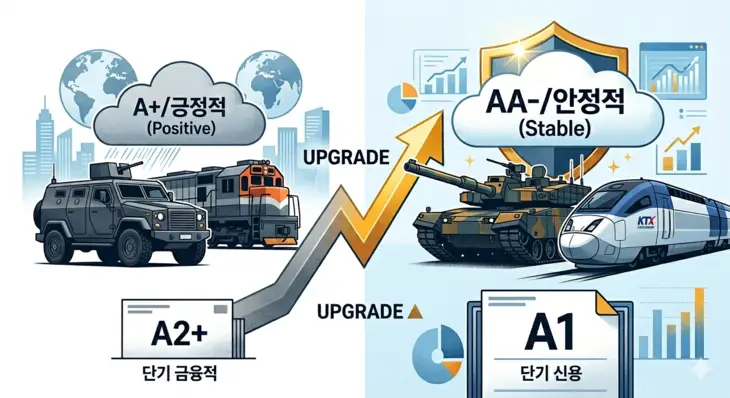

현대로템의 신용등급이 상향됐다. 등급 전망이 ‘긍정적’으로 바뀐 지 반년 만이다. K2전차 수출이 차입금을 소멸시키고 영업이익률을 6배 끌어올린 결과다.

17일 신용평가업계에 따르면 한국신용평가는 최근 현대로템의 무보증사채 신용등급을 ‘A+/긍정적’에서 ‘AA-/안정적’으로, 기업어음·단기사채 등급을 ‘A2+’에서 ‘A1’으로 각각 상향 조정했다. 등급 전망은 ‘안정적’이다. AA-는 국내 신용등급 체계에서 사실상 대형 우량 기업군의 진입 문턱으로 여겨진다.

한국신용평가는 등급 상향의 근거로 두 가지를 제시했다. 우선 디펜스솔루션 부문의 양질의 수주잔고를 기반으로 장기 수익기반을 마련했다는 점이다. 설비투자 등 자금 소요에도 확대된 이익창출력으로 우수한 재무안정성을 유지할 수 있다는 전망도 뒷받침됐다.

사실 이번 등급 상향은 업계에서 예정된 수순으로 받아들여졌다. 한화에어로스페이스·한화시스템 등 국내 주요 방산업체들이 수주잔고 확대를 기반으로 잇따라 신용등급 상향을 받아온 흐름 속에서, 현대로템 역시 지난해 등급 전망이 ‘긍정적’으로 조정되며 상향 시점만 남아 있던 상태였다. 실제로 한국기업평가 집계 기준 한화에어로스페이스·한화시스템·현대로템의 방산 부문 합산 수주잔고는 2021년 말 12조3000억원에서 지난해 9월 51조4000억원으로 확대됐다.

수주잔고 9조→31조…K2전차가 만든 성장 방정식

현대로템의 사업 포트폴리오는 방산(디펜스솔루션), 철도(레일솔루션), 환경플랜트(에코플랜트)로 구성된다. 지난해 연결 매출 기준 비중은 각각 55%, 36%, 9%다. 이 중 디펜스솔루션 부문이 전사 실적 개선을 이끈 핵심 축이다.

전환점은 2022년이었다. 폴란드 군비청과 K2전차 180대를 포함한 1차 계약(33.6억달러·한화 약 5조원)을 체결하면서 수주잔고가 급격히 불어나기 시작했다. 결정적인 한 방은 지난해 8월 체결된 2차 계약이다. K2전차 261대와 군수지원·탄·기술이전 등을 포함해 총 64.6억달러(10조원) 수준이다. 납품 일정은 올해부터 2031년까지로 장기 수익원이 확보됐다. 전사 수주잔고는 2020년 말 약 9조원에서 작년 말 31조원으로 5년 새 세 배 이상 불어났다. 디펜스솔루션 부문만 따지면 같은 기간 1조6000억원에서 12조원으로 7배 이상 확대됐다.

레일솔루션 부문도 수주잔고 확대에 힘을 보탰다. 모로코·호주 전동차, 미국 LA 메트로, 이집트 카이로 전동차, GTX-C 노선 전동차 등 대규모 국내외 수주에 힘입어 2025년 말 레일솔루션 수주잔고만 19조원에 달한다.

수익성 수직 상승, 차입금은 사실상 소멸

숫자가 체질 변화를 증명한다. 매출액은 2021년 2조8725억원에서 지난해 5조8390억원으로 두 배가 됐다. 영업이익은 같은 기간 802억원에서 1조56억원으로 12배 이상 급증했다. 영업이익률은 2.8%에서 17.2%로 수직 상승했다. 상각전영업이익(EBITDA) 마진 역시 5.0%에서 18.8%로 올라섰다. 방산 물량 특유의 높은 채산성이 전사 수익성을 통째로 끌어올린 결과다.

재무 구조의 변화는 더 극적이다. 총차입금은 2020년 1조1693억원에서 지난해 1324억원으로 5년 만에 89%가 줄었다. 차입금의존도는 27.9%에서 1.4%로 급격히 줄었다. 총차입금을 EBITDA로 나눈 비율은 6.8배에서 0.1배로 떨어졌다. 예전엔 빚을 갚는 데 7년 가까이 걸렸다면, 지금은 한 달이면 된다는 의미다. EBITDA 대비 이자비용 배율은 2020년 4.3배에서 지난해 139.1배로 치솟았다. 이자 부담이 사실상 소멸됐다.

부채비율은 지난해 206.4%로 2024년(163.1%)보다 늘었다. 다만 이는 폴란드 2차 계약금으로 수령한 선수금 약 2조원이 계약부채로 계상된 탓이다. 실제 재무 악화가 아닌 대규모 선수금 수령에 따른 회계적 착시다. 작년 말 현재 순현금은 1조원이며, 올해 초 폴란드 2차 계약금으로 약 3조원을 추가 수령했다. 실질 재무안정성은 오히려 더 개선된 상태다.

레일솔루션 변동성·보완투자…AA 유지의 조건

다만 한국신용평가는 이번 등급 상향과 함께 중점 모니터링 포인트도 명시했다.

우선 디펜스솔루션 부문의 수출 지역 다각화가 실제 수주 실적으로 이어지는지가 첫 번째 관건이다. 현재 수출의 상당 부분이 폴란드에 집중돼 있어, 이라크·사우디·UAE 등 중동 국가로의 확장 속도가 수주잔고의 질을 결정한다.

레일솔루션 부문의 수익성 변동성도 변수다. 2024년 해외 프로젝트에서 추가 원가를 반영하며 4년 만에 부문 영업적자를 기록했다. 지난해 EMU-320 고속철 프로젝트 본격화로 수익성이 회복됐지만, 해외 프로젝트 특성상 환율·규제·지정학적 리스크는 상존한다. 창원 방산공장과 철차공장의 대규모 보완투자(2026~2028년 1조원)에 따른 재무 부담 확대 여부도 지켜봐야 할 대목이다.

채선영 한신평 수석연구원은 “수주물량의 양적·질적 저하나 레일솔루션 부문의 비용 상승으로 이익창출력이 저하되고, 운전자본과 투자자금 소요로 재무부담이 확대돼 조정차입금 대비 EBITDA 비율이 6배 이상 지속될 경우 등급 하향 가능성이 높아질 수 있다”고 평가했다.

현대로템 관계자는 “폴란드의 전차 기술이전 사업이 차질없이 진행될 수 있도록 전사적 역량을 다하고 있으며, 추가 수출 기회도 함께 모색하고 있다”며 “철도 부문 역시 그동안 여러 차례 해외 프로젝트를 수행한 경험을 기반으로 대외환경 변동성에 효과적으로 대응해나갈 것”이라고 말했다.

장하은 기자 lamen910@ekn.kr